アローローン

≪独自審査≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

≪株式会社アロー≫過去に自己破産・債務整理された方もご相談下さい。(要審査)

まずはご相談下さい。インターネットで24時間お申込み受付中!

アローローン スピード融資で人気急上昇中です!

アローローン スピード融資で人気急上昇中です!

アローローン スピード融資で人気急上昇中です!

今話題が沸騰中の消費者金融アローです。

アローのフリーローンは審査が早くて通りやすいと良い評判です。

口コミ評価を見ても悪いところが何もありません。

≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

株式会社アロー

株式会社アロー

来店不要!WEB申込で24時間受付中!

![]()

・アローローンもご覧ください

・アローローン審査もご覧ください

・アローローン即日もご覧ください

・アローローン評判もご覧ください

・アローローン評価もご覧ください

目次

![]()

1、アローローン情報

アローローン情報

消費者金融の株式会社アローは平成22年に貸金業登録で

比較的に新しい会社です。

貸金業に参入してきたのが厳しい時代だっただけあってか

注目の的になっている人気の消費者金融です。

独自審査のアローローンなら大手で駄目だった方でも

審査に通る可能性がありますので相談してみましょう。

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

![]()

2、アローローン 消費者金融

アローローン 消費者金融

アローローン 消費者金融

キャッシング・支出者金融のアローお金を借りたいけれども、

キャッシング・支出者金融のアローお金を借りたいけれども、

一流企業支出者金融や銀行の査定に通らずに困っている方は

多々あるのではないでしょうか。

そのような方が第二に比較考量するのが中小スケールの支出者金融から

の借金だと考えますが、中小支出者金融は名前もあまり知られておらず、

契約するのが心もとないになってしまいますよね。

中堅支出者金融のアローについて克明に紹介していきます。

アローの特色アローとは、愛知県名古屋市に本社を置く中堅支出者金融で、

日本貸金業協会の会員のため、心配無用して活用可能なプロです。

アローのキャッシングの特色をみていきましょう。

巨大資本支出者金融の査定に落ちた人でも借入れできるアロー

などの名前の知られていない中小支出者金融は、支出者の一番目の

選択の余地になりにくいため、巨大資本支出者金融や銀行に落ちた人を

ターゲットにしており、査定も一流企業支出者金融や銀行と異なった

独自の規格で行っています。

それにより、巨大資本支出者金融や銀行の査定に落ちた方でも

十分査定に通る見込みがあり、相当査定に通らずに困っている

という方にベストチョイスの支出者金融です。

全国どこからでも24時365日申請できるアローは、

インターネット、FAX、配送の3つのテクニックで、全国どこからでも

24時365日エントリーができるです。

一流企業支出者金融や銀行のように、自動契約機や

電話での申請はできないため用心が不可欠です。

最短45分のスピード査定アローでは最短45分のスピード査定が

できるです。

中小スケールの支出者金融でスピード査定に応対している

専門家は少ないため、急いでいる方にとってはありがたいですね。

アローの査定についてでは、アローの査定のトレードマークに

ついてみていきましょう。

申請資格アローのエントリー前提は、20歳から65歳とされています。

加えて、以下のケースはエントリーできない旨がウェブサイトに

明記されています。

健康保険未参加の事例無職のケース目下、競合企業の償還が

遅れている時自営プロの方で確定申告書等の年収証明書が

提示できない事例独自の査定レベルでライバル企業の査定に落ちた方

でも活用可能な見込みのあるアローですが、直近で競合企業への

決済の滞納分を完済できていない時は査定に通る事はできません。

査定に必須な書類

アローにエントリーする場合は以下の書類が必須です。

本人見極め書類(原則として運転免許証。

持っていない事例は保険証またはパスポート)

所得を証明する書類

(源泉徴収票、給与明細書、所得証明書、確定申告書など)

アローでは、巨大資本支出者金融や銀行では高価の借金のケースにのみ

必須な収入証明書を絶対提示しなければならないため用心しましょう。

査定レベルアローでは、一流企業支出者金融や銀行が行っている、

コンピュータが申込者の申告中身に基づいて機械的に

仮査定をする自動査定は導入されておらず、

人の手で査定が行われています。

一流企業支出者金融や銀行とは査定レベルが異なっており、

申込者各々の事情を加味した柔軟な応対ができるです。

それにより、巨大資本支出者金融や銀行の事例は自動的に

査定に落ちてしまうような、過去に延滞歴や自己破産歴のある

いわゆる黒の事例でも、申請時点で十分な償還器量があると

みなされれば査定に通る事ができます。

その上、一流企業支出者金融や銀行では査定に落ちてしまうような

低い年収の事例でも、融資額を少額にする事で、

ローンが可能な時もあります。

ライバル企業の査定に落ちてしまった方もアローであれば査定に通る

見込みがあるため、必然的にお金が不可欠だけれども相当査定に

通らない方は申し込んでみる事をイチ押しします。

査定期間アローは最短45分のスピード査定に扱ってしており、

全国どこからのエントリーでも最短即日融資ができるです。

急いでいる時は、査定スピードが早いインターネットエントリーを

活用しましょう。

しかし、スピード査定といっても絶対即日融資ができる

なわけではないため用心が必須です。

アローでは一流企業支出者金融や銀行の査定に落ちた人に

でも融資ができるですが、それは人の手で時をかけてじっくりと

査定をするからです。

アローを活用する場合は、時にゆとりをもってエントリーする事を推奨します。

限度額についてアローの融資限度額は200万円です。

巨大資本支出者金融や銀行のカード貸付金の事例は300万円から

800万円程度なので、限度額は低めです。

しかも、初めての活用のケースは50万円以下の融資になる

ケースがそんなにです。

アローの利息についてアローでは以下の利率でローンができるです。

貸付プライス5万円〜10万円未満10万円〜100万円未満100万円〜200万円

貸付利率(実質年率)15.00%〜19.94%15.00%〜18.00%15.0%

巨大資本支出者金融では、10万円未満のキャッシングの時でも

上限利息は18.0%以下なので、それに比べると高めです。

他にも下限利息についても、他の支出者金融では10.0%未満のケースが

そんなになので、高めの設定です。

アローからのローンテクニックアローは、巨大資本支出者金融や銀行とは異なり、

カードは発行されません。

借金手法は申請の場合に届け出た口座への振り込みのみのため、

カードを使ってATMから常に借金可能なわけではないのです。

それ故、付け足し融資を要望する事例はまたエントリーが不可欠です。

アローへの返金についてアローへの返金手段は、お店での手渡し、

指定金融組織口座への振り込み、指定ATMによる返金の3種類です。

巨大資本支出者金融のように自動引き落としは使用できないため

配慮が不可欠です。

アローの口コミ・評判では、アローを実のところに活用した方からの

口コミや評判をみてみましょう。

電話で照会をしたら、親身になって話を聞いてくれて扱ってが良かったです。

私は属性が悪いので査定には45分以上かかりましたが、

翌日に査定クリアの連絡がきました。

過去に自己破産経験がありますがローンできるでした。

任意整頓中ですがエントリー即日に査定クリアの連絡がきました。

アローはスピード査定を売りにしているだけあって、即日や翌日には

査定パスの連絡がきたという評判が多くみられ、急いでいる方には推奨です。

その上、黒でも借入れができたという評判も多く、過去の金融事故が

きっかけで他の支出者金融の査定に通らない時は一度アローに

申し込んでみる事を推奨します。

中堅支出者金融の「アロー」は、限度額は200万円と

巨大資本支出者金融と比べると低めですが、独自の査定レベルで、

査定スピードも早いのがもち味です。

さらに、自己破産歴や任意片付け中の方でも現況の償還力量次第では、

借入できるの時もあります。

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

![]()

3、アローローン キャッシング

アローローン キャッシング

アローローン キャッシング

キャッシングアローの査定の流れと即日融資可能な要件

キャッシングアローの貸付要件

【申込年齢】満20歳〜65歳未満

【使用限度額】マックス200万円

【実質年率】15.0%〜19.94%

【査定時】最短45分

【総量規制】対象(部分対象外)

【バックアップ企業】なしキャッシングアローのポイントキャッシングアローは、

愛知県名古屋市に本社を置く株式会社アローが運営している

支出者金融です。

企業設立は平成12年11月とわりと新しい企業ですが、

アコムやプロミスのような巨大資本支出者金融を除く、

中小支出者金融の中ではわりと名の知れた法人です。

ただ企業設立最初は不動産業が主体で、貸金業へと本格的に

参入したのは平成22年5月となっています。

そう思い描くと、大々的に過払い金問題が社会現象となったのが

平成17年くらいだったと思うので、かなり度胸がある意思決定を

したなと考えますね。

ただ経営は結局そう楽ではないようで、オンラインなどの評判では

「債務片付け者にも積極的に貸し付けている」など、かなり際どい

貸付をしているのだと推測する事ができます。

他のカード貸付金や支出者金融で融資不可と決断された人たちにも、

積極的に貸し付けているのであれば、とどのつまり利息はそこそこに

高くなってもちろんです。

キャッシングアローの利息をみても、帰するところ危険性が高い

貸付をしているのかなと思ってしまいます。

利率に注意!

キャッシングアローの利息は「15.0〜19.94%」なので、法律の制限

いっぱいに限りなく近い利息で融資している事がわかります。

銀行カード貸し出しと比べると相当利率は高いですし、

アコムやプロミスなどの支出者金融と対比しても高金利に設定されています。

冒頭にも書いておりますが、銀行カードクレジット、一流企業の支出者金融で

必然的に融資を受ける事ができないという人の駆け込み寺的な金融プロ

なので、一流企業支出者金融に融資エントリーをしてない人は、真っ先に

そちらを先にエントリーしてみる事を強く推奨します。

カード貸し出し利息の対比一例を載せておきます。

アイテム適用利率借入限度額

支出者金融キャッシングアロー15.0〜19.94%1〜200万円

支出者金融アコム3.0〜18.0%1〜800万円

支出者金融アイフル4.5〜18.0%最高500万円

支出者金融ノー貸付金4.9〜18.0%1〜300万円

支出者金融>フクホー7.3〜18.0%5〜200万円

こうして支出者金融と比較しても利率が高いのはひと目でわりますし、

同業にあたる中小スケールの支出者金融と比較しても高い利息設定

になっている事がわかります。

つまりあまり名の知れてない中小の支出者金融の中でも、

相当切羽詰まった人が活用するプロという事です。

キャッシングアローのココに注意!

ここでは当アイテムの良いところ・短所に結びつきなく、カード貸し出しを

選り抜く上で注意しておきたい要点をピックアップしていきます。

利息は高い借り換えクレジットが主アイテムライバル企業で融資不可の人でも

貸付実績あり部分総量規制の対象外即日融資にも応対利息は

高い適用利息15.0〜19.94%というのは、帰するところ相当高い

というのが正直な感想です。

繰り返しになりますが、銀行系カード貸付金やアコムやプロミスのような

巨大資本支出者金融で借りる事が可能なのであれば、

そちらのカード貸し出しをイチ押しします。

ただキャッシングアローでは、過去に債務整頓や自己破産をした方にも

積極的に貸付を行っている事から考慮しても、これくらいの利率設定に

しなければ割りが合わないという事で、これほど高い利率設定にしてあると考えます。

銀行カード貸し出しや支出者金融で借りる事が可能な人にしてみれば、

高い利率だと考えますが、これくらいの利率でも良いからお金を借りたいと

いう人は大勢いるので、銀行や巨大資本支出者金融で断られてしまった人

には役立つするキャッシングローンだと考えます。

借り換えクレジットが主要アイテムカード貸付金というよりも、

普通にはいくつかのローンを一本化する「お整理クレジット」に

チカラを入れている心象が強いです。

言うまでもなく、お整理貸付金でなく普通のカード貸付金のように

キャッシング可能な貸し出しアイテムもあります。

ただホームページの感触などからも、キャッシングローンより、

お整理クレジットにチカラを入れているのかなと強く感じました。

ライバル企業で融資不可の人でも貸付実績あり公式ホームページなど

には書かれていませんが、キャッシングアローを活用した人の評判情報などを

みていると、「債務整頓中だけど借金できた」とか、

「数年前に自己破産したばかりだけど借りる事ができた」というのを

目にするので、とどのつまり過去に債務片付けや自己破産をした人にでも、

積極的に貸付をしているのは事実だと考えます。

自己破産をすると、銀行カード貸し出しは当然、アコムやプロミスのような

支出者金融でも7年〜10年くらいは信用情報に自己破産の履歴が残る

ので、新たにカード貸し出しやキャッシングローンを活用する事はできない

と言われています。

けれどもキャッシングアローでは、3年前に自己破産をしたという人でも、

無事キャッシングできたという報告があるので、過去に金融事故を起こしており、

他でお金を借りる事ができない人は話し合いしてみるありがたみはあると考えます。

部分総量規制の対象外キャッシングアローは支出者金融の部類に入るので、

もちろん総量規制の対象となります。

しかし「お整理クレジット」としてお金を借りる事例は

「総量規制の対象とはならない」というルールがあります。

ですので、キャッシングアローで「お整理クレジット」としてお金を借りる

のであれば、すでに年収の3分の1以上のローンがあっても融資を

受ける事ができます。

即日融資にも応対キャッシングアローが即日融資に扱ってするように

なったのは、平成26年くらいからだったと考えます。

ご時世の流れがそうなっているので、遅ればせながら扱ってする

ようになったのでしょう。

その一方で、今までも臨機応変な営業形態をとってきた法人だけあり、

即日融資への応対も早かったと考えます。

実際では丸ごと即日融資も定着しており、新たなカスタマー取得の

ツールとしてパフォーマンスしているように考えます。

キャッシングアローで即日融資を受ける技術については、

このあとの項目で突き詰めて紹介していきます。

キャッシングアローは怪しい金融専門家?口コミは?

はじめて公式ホームページを見たひとは、「え!?たったこれだけ?」と

驚かれると考えます。

アコムやプロミスのように知りたい事がそっくりホームページに書かれている

訳でもなければ、営業時すら明記されていないのですから驚かれて

もちろんだと考えます。

とにもかくにも公式ホームページをみても、実際に普通な融資限度額や

利率くらいしか書かれていません。

如何にみても怪しい企業にしか思えないのですが、オンラインで

評判情報などを辿っていくと、一概に「怪しい」「胡散臭い」という

感じではない事がわかってきました。

設立して5年ほどしかない法人なので、あまり口コミや評判は

影響していませんが、結局多々あるのは多重債務や遅延、

延滞などの金融事故を起こしているけどアローなら貸してくれた!

という書き込みが目立ちます。

一応念のために「キャッシングアロー」で検索しても、違法な取立てや

法律を無視した高金利での貸教育実態は見当たらないので、

昔でいうヤミ金とか暴力団を使っての取立てをするような法人ではないようです。

支出者金融アローは巨大資本のプロミスやアコムなどで駄目だった人でも

借りられるそうです。

評判参照:Yahoo知恵袋支出者金融アローに話し合いしてみてください!

アローに高評価が出ている要因は、みんな査定してもらえるところです!

過去に金融事故のない方は当然の事、事故のある方にも扱ってしています。

評判参照:Yahoo知恵袋アロー貸し出しなら通るかも?

突然お金が不可欠になった時の心強い味方です。

評判参照:Yahoo知恵袋キャッシングアローは即日融資できる?

結論から申しますと、キャッシングアローは即日融資にも扱ってしてくれます。

名古屋市に拠点を置いている会社なので、愛知県や中部地方のみに

応対していると勘違いされがちですが、公式ホームページから

Webエントリーが可能なようになっており、融資対象は日本全国

どこからでもOKです。

エントリー手法は「インターネット」、「FAX」、「配送」の3つがあり、

即日融資を要望するのであれば、インターネットかFAXの2択となります。

ところで電話での申請には扱ってしていません。

ナンバーワン早いのはインターネットによる申請だと考えます。

インターネットであれば必須書類の提示も専門のメール画面から

造作なくに済ませる事が可能なので、非常に控えめで手軽にです。

キャッシングアローの査定時は最短45分となっていますが、

巨大資本支出者金融とは差異、何故も限定しれた人員のなかで

査定や融資に対処していると思われるので、査定時は2時〜3時くらい

掛かると思っていた方が良いと考えます。

それにより即日融資を要望するのであれば、銀行営業時の15時までが

タイムリミットとなるので、どんなに遅くても14時までは全部の申込み

手順を完了させておかなければなりません。

ですので、即日融資をお願いするのであれば、その即日の

午前10時までにはエントリー申込み手順を済ませるようにしましょう。

オンラインによる申請であれば24時受け付けてくれますので、

夜中のうちに申請だけ済ませておく事を推奨します。

インターネットによるエントリー流れなどについては、

このあとの項目で詳細に紹介していきます。

アコムやプロミスは契約完了後に即日融資という流れなのですが、

中小スケールの支出者金融は自動契約機を持ってないので

契約を交わす前に振込み融資を決行し、その後正式な契約申込み

手順をするというのが即日融資のカラクリになっています。

ここだけみても、何だか怪しいなと感じるのが一般的な感想だと

考えますので、それらを習得したうえで活用するようにしましょう。

土日でも即日融資はできるなのか?アローでは土日でも融資の

エントリーは受け付けていますが、例え査定に通ったとしても振込み

融資という形になるので、金融組織が稼動してない土日での

即日融資は理不尽だと考えます。

万が一ジャパンオンライン銀行や楽天銀行など365日24時扱っての

金融機構を持っているのであれば、公式のホームページにも

そう書いてあるはずですが、その点については全部なにも書かれて

いませんので、土日での即日振り込み融資には未扱ってだと

思案するのが無難でしょう。

つまり土曜日に査定エントリーをし、その日の内に査定クリアの連絡を

受けたとしても、実のところに振込み融資が決行されるのは週明けの

月曜日になってしまうという事です。

キャッシングアローの査定の流れと必須書類キャッシングアローの

公式ホームページをみても、アコムやプロミスのようにエントリーの流れ

などが細かいところまで紹介されていないので、ここで改めて紹介して

いきたいと考えます。

エントリーメソッドキャッシングアローの申請手段は「インターネット」「FAX」

「配送」の3つから選べます。

電話による申請は受け付けていません。

今度はトップポピュラーなインターネットによるWeb申請について、

そのプロセスや必須書類を解説していきます。

株式会社アローのHPより「オンラインでお申請」をクリック不可欠事項を

入力してください一次査定をパスしたケースのみ、電話による連絡が

あります在籍見定めの電話HPにある「提示書類専門フォーム」から

不可欠書類を送付します最終査定にて融資限度額が決まります

指定した口座へ振り込み融資が決行されます後日我が家に契約書類が

届きますので、不可欠事項を記入し返送してください必須書類融資申請の

場合に不可欠となる書類は以下の2点です。

本人見極め書類(運転免許証、パスポート、保険証のいずれか)

収入証明書(源泉徴収、給与明細、確定申告書のいずれか)

※他の支出者金融のように「50万円以下は所得証明の提示は必須ないのです」

とは全部書かれておらず、融資エントリーをするのであれば、所得を証明する

書類は絶対提示が必須だと解釈しておくのが良いでしょう。

在籍検証はある?公式ホームページには在籍見定めについての記載は

ないのですが、評判情報などをみていると申請見定めの電話連絡があった後に、

法人への在籍検証の連絡があるようです。

整理情報量が少ない金融企業のアイテムだけに心もとないな点はあると

考えますが、無茶な取立てや暴力団関連のヤミ金などではない事はわかります。

これは個人的なフィーリングですが、多重債務や過去の債務片付けなどが

きっかけで、他の金融法人に融資を断られた人たちの駆け込み寺の

ような影響の金融企業なのかと考えます。

たしかに利息は高いですが、これもしっかり利率分制限法という法律に沿った

利息内なので問題はないのですし、多重債務や債務整頓の人たちへの

融資をしているのであれば、これくらいの利息に設定しなければならない

のも認識できます。

従って運営者が出した結論としては、銀行系のカード貸付金だったり、

アコムやプロミスのような一流企業支出者金融で融資を受ける事が

可能なのであれば、キャッシングアローで高い利率を払ってまで借りる

必須はないのですが、銀行や支出者金融で借りる事ができない、

もしくは査定に落ちてしまったという人であれば、キャッシングアローで

融資のお願いをするのもアリなのではないでしょうか。

株式会社アロー

来店不要!WEB申込で24時間受付中!

![]()

4、アロー金融 キャッシング

アロー金融 キャッシング

アロー金融 キャッシング

支出者金融アローのキャッシング基礎知識と評判整理

アローの査定時と査定のキーポイント、在籍見定めの電話。

愛知県名古屋市中川区にある貸金プロです。

愛知県名古屋市中川区にある、平成12年設立の中小支出者金融です。

取扱いはフリー構想(フリー貸付金)と借換えクレジット(お整理クレジット)

であり、どっちも個人向け貸付金です。

フリー計画(フリー貸付金)は、最短45分で査定が終了します。

利率分制限法では20.0%が貸付利率の上限となっていますが、

アローはそれを若干下回る19.94%を上限利率としています。

申込はオンライン・FAX・配送となっており、来店受付、

電話受付をしておりません(電話質問はできる)。

普通にどのクレジットもサポート人は要らないとしています。

申込要件にある程度厳しく、次のようになっています。

年齢は25〜65歳までの方健康保険証のある方

目下の勤め先の勤続年月が1年以上の方

自営専門家の方は収入証明書(確定申告書等)の提示が可能な方

取扱い貸し出しはフリークレジットとお整理クレジット

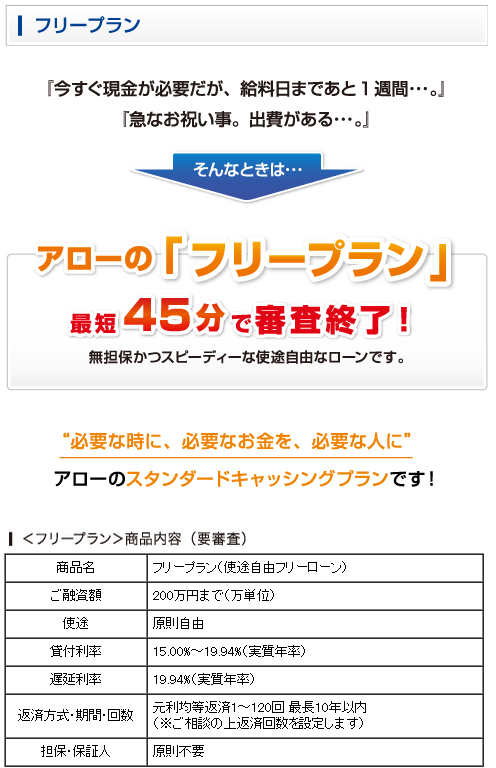

フリー計画(フリークレジット)財源使途は自由とする個人向けの貸付金です。

融資利率は15.0^19.94%、融資額はマックスで200万円です。

担保やサポート人は原則無用です。

返金方式は残高スライドリボルビング方式、元利均等返金方式となります。

借換えクレジット(お整理クレジット)競合企業からのいくつかの借入を

第一人者でまとめる貸し出しです。

増融資は行わないため、総量規制の対象外となります(総量規制の特例)。

融資利率は15.0〜19.94%、融資額はマックスで200万円です。

担保やバックアップ人は原則無用です。

償還方式は元利均等償還方式となり、償還期間はマックス15年までできるです。

キャッシング【アロー】の詳細(2018/09/27時点)ひとことフリー構想の

アイテム中身です。

実質年率15.00〜19.94%

遅延利率19.94%

使用できる額最高200万円

申込資格

・年齢は25〜65歳までの方

・いずれかの健康保険証のある方

・直近での勤め先の勤続年月が1年以上の方

・自営業者の方は確定申告書等の収入証明書の提示が可能な方

即日査定できる即日融資

-自営専門家のエントリーできる専業主婦の申請-

パート・アルバイト・派遣社員のエントリー

-勤務先への在籍見定め-

総量規制対象手数料フリーのATMなし

サポート人原則要らない

一括以外の返金方式残高スライドリボルビング、元利均等償還

会社名株式会社アロー名古屋市中川区高畑二丁目144番地。

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

![]()

5、アロー おまとめローン

.png) アロー おまとめローン

アロー おまとめローン

お整理貸し出し推奨

![]() お整理クレジット一本化

お整理クレジット一本化

株式会社アローアローでは貸金業に基づく借り換え

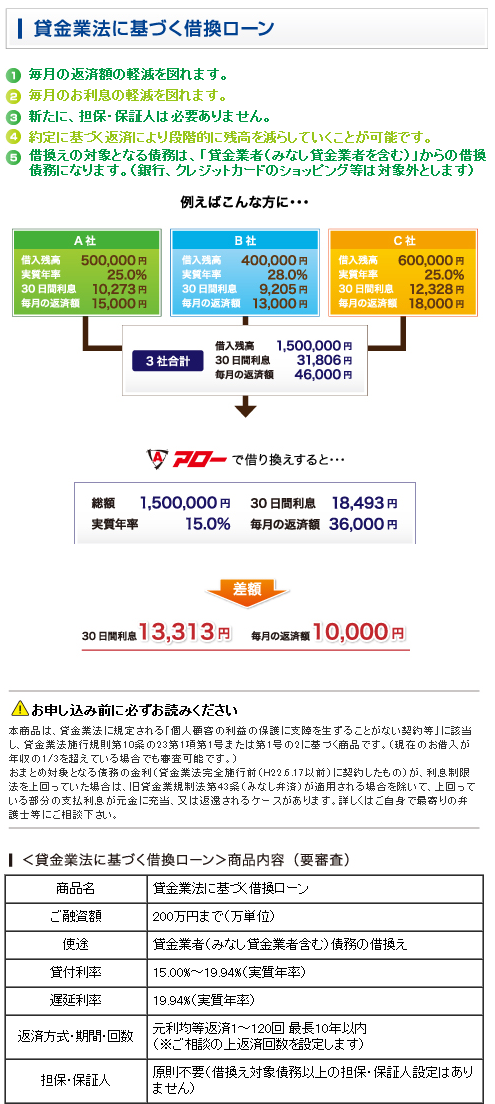

お整理貸付金があります。

融資限度額は200万円まで償還期間は最大10年120回です。

月次の決済を低減やりたい方はご使用ください。

アローの解説

![]() 申請はオンラインから受付、電話でのお申請は受付してません

申請はオンラインから受付、電話でのお申請は受付してません

![]() 平日9:30〜18:00(土日祝休み)オンライン申請は24時受付中

平日9:30〜18:00(土日祝休み)オンライン申請は24時受付中

![]() お整理貸付金借り換えは200万円まで

お整理貸付金借り換えは200万円まで

![]() 全国振込み融資できる

全国振込み融資できる

![]() 独自査定で柔軟扱ってがブーム

独自査定で柔軟扱ってがブーム

お申込いただける方

全国の年齢満20歳以上66歳以下の企業員・公務員の方で

電話連絡のとれる方、

主婦・パート・アルバイト・自営エキスパートの方でもできる。

過去に自己破産・債務整頓された方でもエントリーできる。

現時点で競合企業のご返金が遅れてる方

現時点で競合企業のご返金が遅れてる方

無職

健康保険未参加

自営専門家の方で確定申告等年収証明が提示できない方

のお申請は出来ません。

お申請手法

ホームページ【PC・スマートフォン・携帯】から24時エントリーできる。

アローの口コミ・評判

一流企業支出者金融に断られた方でも融資実績あり

一流企業支出者金融に断られた方でも融資実績あり

担保・バックアップ人要らない

月々のお入金が低減される

任意片付け・債務整頓・自己破産後の融資実績あり

アローのお整理借り換えクレジットはなかなか

との口コミです。

担保・バックアップ人無しで200万円まで全国振り込み融資、

競合企業支出者金融・クレジットカードのキャッシングなどの

お整理に使えます、扱っても優しいできめ細やかと口コミです。

エントリーのとき現時点でのローン件数・借金代金の虚偽の申告は

必ずにしないで下さい、査定で否決になります。

アローは中堅支出者金融の良質店です!

アイテム名 貸金業法に基づく借り換えクレジット

ご融資額200万円まで使途原則自由

貸付利率15.00%〜19.94%(実質年率)

遅延利率19.94%(実質年率)

償還方式元利均等償還・残高スライドリボルビング

期間・回数契約日より1〜120回最大10年以内

※ご折衝の上償還回数を設定します

担保・バックアップ人原則要らない

称 号 株式会社アロー

本 社 名古屋市中村区名駅南一丁目5番17号

電話番号 (代表)052-533-0711 (FAX)052-563-1156

登録番号貸金業:愛知県知事(2)第04195号

算入団体日本貸金業協会会員第005786号

アローは構想も自在

貸金業法に基づく借換貸し出し月次のご償還額が和らげる、

お申込時の借り換え対象となる貸付金残高の範囲内に限り

最高融資額200万円まで融資できる。

株式会社アロー

来店不要!WEB申込で24時間受付中!

![]()

6、アロー ローン 総量規制

.png) アロー ローン 総量規制

アロー ローン 総量規制

アローは元不動産業の支出者

金融アローは名古屋市に本社を置く支出者金融であり、

平成17年に設立した法人です。

ですが、貸金専門家としては平成22年からとなりますので

支出者金融としてはまだ新しいです。

支出者金融となる前までは不動産売買や不動産賃貸などの業務を

行っておりましたので、元不動産業の支出者金融です。

そして、不動産業務を行っていた頃は本社を岐阜市に置いていましたが、

貸金エキスパートに登録する年と同じ年に目下の名古屋市に

本社を置き換えさせています。

支出者金融としてはまだ新しい企業ではありますが、その認知度は徐々に

定着してきており「トップよりオンリーワン」という経営理念の1つで掲げている

ように愛想のいい・慎重な扱ってなどで流行も高くなっています。

申請はインターネットから

アローから借入する時には普通にインターネットを使用してエントリーします。

近頃ではインターネットからの申請はスタンダードな手段となっており、

支出者金融としてまだ新しいアローもご時世に合ったエントリー技術を

活用する事ができます。

ですが、電話での申請は受付しておらず、インターネット以外で

エントリーをやりたいという時には専門の用紙を使用してFAXまたは

発送でエントリーする事になります。

査定時は支出者金融ならではのスピード査定であり、最短45分で

査定結果を連絡してくれます。

このスピード査定によって即日融資にも応対する事ができますので、

急な浪費などでお金が不可欠となった時であっても直ちに

借りる事ができるとなります。

アローは総量規制の対象

アローは貸金エキスパートとして愛知県に登録をしていますので、

貸金業法で定める貸金プロに該当します。

総量規制はこの貸金エキスパートに該当するエキスパートからの

借入を対象としている事から、アローからの借入は

総量規制の対象となります。

従って、アローから借入するケースには年収の1/3までが借入する事が

可能な上限となり、この上限はアロー1社からだけでなく他の貸金エキスパート

からの借入も含めた総額で年収の1/3を超える事はできません。

アローは最高融資額が少額となる小規模支出者金融ではなく、

わりと多額な融資もする事ができますので、年収によってはアロー1社だけで

規制の上限となる事もあります。

他にも、少額の収支にも応対していますので、アローが借入の2社目や3社目と

なったケースには他の借入状況によっては規制の上限を気にしなければならない

事になります。

総量規制の対象外となるクレジット

貸金専門家からの借入は普通に総量規制の対象となりますが、

総量規制には規制の対象外となる「除外」や「特例」というものがあります。

規制の対象外ですので「除外」や「特例」に該当をすれば、

たとえ貸金エキスパートからの借入であったとしても年収の1/3を超える

借入ができるとなります。

総量規制の「除外」とは、大抵担保を不可欠とする借入であり、

住宅ローンや車のディーラー貸付金などがこれに該当しますので、

こうした借入であれば規制の影響を受ける事なく借りる事ができます。

続いて「特例」とは、規制の借入残高にはカウントするものの、異例的に

年収の1/3を超える借入を認めるというものであり、お整理貸付金や

緊急の医療費を支払うための借入などがこれに該当します。

カード貸付金は用意していない

アローでは、アコムやアイフルなどで供給しているようなカード貸付金は

用意しておらず、キャッシングで借りる事になります。

キャッシングとは、カードクレジットのように借りる事が可能な枠を契約し、

その範囲内であれば常に借りられるというものではなく、1度にまとまった

お金を借りてその後は償還だけとなる借入です。

ですので、付け足しでお金が必須となった事例には再びアローにエントリーを

しなければならず、そんな訳で査定に通る事ができなければ借りる事ができません。

ですが、アローではこのような付け足し融資にも柔軟に扱ってしている事から、

手間や時はかかりますが申請する事によって借りられる確率があります。

アローのフリープラン

アローのキャッシングのアイテム名を「フリー計画(財源使途自由計画)」といいます。

アローからの借入は普通にこのフリー構想での借入となりますので、

そのアイテム中身について解説していきます。

融資値段200万円まで

貸付利率15.00%〜19.94%

償還方式残高スライドリボルビング方式元利均等返金

返金期間(回数)残高スライドリボルビング契約日より5年(60回)

元手均等償還最大15年以内(2〜180回)

※話し合いにより償還済数を設定担保・サポート人原則要らない

こういった中身となっております。

他にも、このフリー計画に申請する事ができない人の要件もあり、

未成年及び66歳以上健康保険未参加無職申請時点でライバル企業の

返金が遅れている自営業者で確定申告等年収証明が提示できない

こうした人はエントリーする事ができないとしています。

お整理貸付金も供給している

アローでは総量規制の対象外となるお整理クレジットを用意しています。

お整理貸し出しとは、規制の「異例」に該当する「活用者が一方的に有利と

なる借入」という前提を満たす事によって借りる事が可能な貸付金です。

お整理クレジットは多重債務者救済のようなものであり、

この貸付金を使用する人は多重債務者がそんなにです。

多重債務者がお整理クレジットを活用する事によって多くの長所を得る事ができ、

例を挙げると月次の償還額や利率分負担を和らげるする事ができます。

支出者金融によってはお整理貸付金を用意していないところもありますが、

アローではこの貸付金を供給する事によってより多くの人が

活用できるようにしています。

貸金業法に基づく借換貸し出し

アローで用意しているお整理クレジットは「貸金業法に基づく借換貸付金」と

いうアイテム名で供給しており、初めにこのクレジットの中身を解説していきます。

融資額200万円まで財源使途貸金専門家(みなし貸金専門家含む)

債務の借換え貸付利率15.00%〜19.94%

返金技術元利均等償還返金期間(回数)最大15年以内(2回〜180回)

※話し合いにより返金回数を設定担保・バックアップ人原則要らない

こうした中身となっておりますが、多くの支出者金融では償還期間を最大10年と

しているところを、最大15年としているとしているというのがこの貸付金の特色です。

そして、この貸し出しで借換えする事が可能なのは貸金プロからの借入だけと

なりますので、銀行からの借入やクレジットカードの買い物は借換えする事が

できませんので配慮が不可欠です。

査定はわりと通りやすい

アローの「フリーキャッシング」や「貸金業法に基づく借換貸し出し」の査定は

わりと通りやすいと腹積もりられます。

無論本当のところは実のところに査定をしているアローでなければわからない事

ですが、アローが適用している利息からはそのように決断する事ができます。

利息には大きく分類て、純粋に利益となるところと回収の危険性に

備えるためのところとに分かれます。

利息はこれらの合計で決まり、利息が高いという事はそれだけ危険性に

扱ってする事が可能なように、あらかじめ多くの利率分を取ってそれに準備ます。

アローが供給しているどっちの貸し出しも15.00%〜19.94%という高い利息を

適用していますので、この事からどっちのクレジットもわりと査定は通りやすい

のではと考慮する事ができます。

査定が甘いのではない

査定が通りやすいと聞くとよく査定が甘いと思う人も多々あるですが、

甘い査定をしているところはないのです。

査定自体はどこであろうとおおかた同じようにしていますので、

査定自体が甘くなる事はないのです。

ですが、貸付をする事が可能なボーダーラインは査定をするところによって

差異ますので、それによって査定に通りやすさが異なる事によって査定の

通りにくいところと通りやすいところに分かれます。

従って「査定が通りやすい=甘い」ではなく

「査定が通りやすい=ボーダーラインが低い」となります。

整理

アローは支出者金融としてはまだ新しいですが、そのアイテムは

わりと高価であっても扱ってする事ができますので十分な中身となっております。

しかも、利率を高く設定する事によってより柔軟な査定をする事ができますので、

たとえ信用が低いという人でも借りられる見込みはあります。

ですが、フリーキャッシングでは総量規制の対象となりますので、

エントリーをするときには配慮しなければなりません。

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

7、アロー ローン 評判

アロー ローン 評判

アロー ローン 評判

アローでお整理貸付金を設ける時の着目点!

アローでお整理クレジットをこしらえるケースはここが価値がある!

「もう借りれそうなスポットがない…」「とにもかくにも貸付金を一本に整理たい」

支出者金融やカード貸付金からの借入がいくつか社になってしまうと、

月次の償還も大変になってきて、暮らしが苦しくなってきますよね。

仮に貴方がそのようなカードクレジットやクレジットカードからのキャッシング返金で

苦労をしているなら、支出者金融のアローでローンをお整理貸し出し化

するのがベストチョイスです。

アローでお整理する時の査定スタンダードとは?

健康保険証を持っているお整理額が200万円以内にする

お整理目的である事を伝える!

支出者金融のアローでは実際解説した3つの査定水準を満たしていれば、

お整理クレジットの査定にクリアする事が多々あるです。

言うまでもなく、ライバル企業の返金履歴など、必須最低限の要件を満たす

必須はありますが、債務片付け中や過去に自己破産の経歴がある人でも、

初めに一度話し合いされてみる値打ちがある支出者金融と言えます。

アローでお整理クレジット

査定をエントリーする事例の極意やキーポイントについて

解説して行きたいと考えます。

万が一貴女が真剣にローン問題を解消したくて、現在直ちに

いくつか社からの借入を落着やりたいなら、アローがきっと貴女の心強い

味方になってくれますよ!

支出者金融のアローでもお整理貸付金をこしらえる事ができます!

「アローって聞いた事無いんだけど…」

「現実にアローでお整理可能なのか気がかり…」

もしかして貴方はそのような心もとないを感じているかもしれませんね。

おっしゃる通りアローは名古屋にある小さな支出者金融なので、

あまり耳馴染のない支出者金融だと言えます。

ですが、結論から言えば、支出者金融のアローでも

お整理貸し出しを設ける事はできるです。

そもそもアローは公式Webページでも、貸し出しの1本化やお整理に応対している

とPRしており、過去に自己破産をしたり債務整頓の経歴があったとしても、

融資を行えるかを積極的に査定してくれる支出者金融なんです。

さらに、査定の対象範囲は日本全国どこにでも応対しており、オンライン査定でも

最短45分で完了するので、即日融資もできるになっています。

融資の時に来店する必須もなく、償還手法は銀行振込か口座引落のどっちか

好きな方を選択の余地があるので、巨大資本の支出者金融と変わらない

利便性でアローを使用可能なんです。

たしかに、貴方にとっては聞き馴染の薄い支出者金融の名前かもしれませんが、

名古屋市から営業許可をとった正式な貸金プロなので貴方も心配無用して

活用可能な事間違いないのです。

今後アローのお整理貸付金の査定についての秘訣を紹介して行くので、

貴方が真剣でローン問題を落着やりたいなら、一文一文充分にと

目を通して行って下さいね!

アローでお整理貸付金査定を申請するケースの着眼点!

支出者金融アローでお整理クレジット査定を申請するケースには、

「健康保険証・お整理額・活用目的」の3つが大切な要点となっています。

さらにアローでいつものキャッシング査定をする事例には

「支出者金融のアローで査定を申請するケースの査定水準は?

(仕込み中)」をポイントにして下さいね。

健康保険証を持っている

最初にアローの査定でもっとも大切なのは「健康保険証を持っているか」です。

これはアローの公式Webページでも書かれている査定水準の一つで

「健康保険証を持っている=必須最低限の収入力がある」事を証明する

大切な書類となっているからです。

ついでに、万が一貴女が健康保険証を持っていないケースは

「中央リテール」という支出者金融がベストチョイスです。

中央リテールは東京の渋谷まで来店する必須がありますが、支出者金融最後の砦

とも言われる貸金エキスパートなので、仮に貴方が健康保険証を持っていない時には

中央リテールに折衝されてみて下さい。

アローでお整理する時の着目点!

健康保険証が不可欠!

収入証明の一つに繋がる無い時は中央リテールが推奨!

万が一貴女が支出者金融のアローでお整理クレジットの査定をエントリーする

ケースは、お整理額が200万円以内になるようにエントリーする必須があります。

と言うのも、アローの事例、マックスの融資額が200万円までなので、

それ以上の融資を行う事ができません。

さらにアローは総量規制対象の支出者金融なので年収の3分の1以上の

キャッシングができないきまりになっています。

しかし、続いて解説する「お整理目的である」事を貴女が明確と伝える事で、

総量規制の対象外で即時的にキャッシングする事もできるになるんです。

アローでお整理する時の着目点!

アローの限度額は200万円まで

年収の3分の1以上は普通に借りれない

お整理目的を伝える事が大切

お整理目的である事を伝える!

貴方がアローでお整理貸付金の査定にクリアするための最後の極意

としては「お整理貸付金目的である」事を明確とアローに査定のケースに

伝える事が肝心です。

と言うのも、普通アローは総量規制の対象になる支出者金融なので、

年収の3分の1以上の融資ができません。

ですが、総量規制の特例として、貴女がお整理目的や借り換え目的で

ローンをするケースは、即時的に総量規制の範囲を超えてキャッシングする

事もできるになっているんです。

なので、仮に貴女が現実にアローでお整理貸付金を組みたいのであれば、

最初に査定の事例に「お整理目的である」事を充分にと伝えましょう!

アローでお整理する時の秘訣!

お整理目的は総量規制対象外査定のケースに明確と伝える

アローの償還テクニックは口座引落か銀行振込のどっちか選べます!

ついでに、仮に支出者金融のアローでお整理クレジット査定にパスしたケース、

その後の申込み手順は如何になっていくのか?

これって貴方もちょっと心配になりますよね?

その実アローの事例、お整理貸付金の査定にクリアしたあとは、

貴女が指定する銀行口座にお金を振り込んでくれる仕組みになっているんです。

この時、アローの公式Webページからログインして、償還の予定日や

最低償還額の見極めなどが可能なので、絶対参考にをしておきましょう。

なお、月次の償還テクニックに関しては、口座引落か銀行振込のどっちか

好きな方を選択可能なので、貴方の事情に組み合わせて都合のよい

返金技術を選択しましょう。

万が一アローの月次の償還がハードルが高いと感じた事例は、

早めにアロー側に連絡をして話し合いすると、たくさんな償還の折衝にも

乗ってくれるので心配無用です。

アローならお整理クレジットの査定に通った後も、心配無用して使用を続けられる

ので、何とぞ査定を申し込んでみて下さいね!

アローが持て余すなら中央リテールも推奨!

採り上げるのはお整理貸し出し査定を受け付けている中小支出者金融

としてアローを解説しました。

アローの事例、名古屋にある支出者金融ですが、査定の対象は日本全国にあり、

オンライン査定で完結するので来店の不可欠がないのも心配無用可能な

キーポイントです。

しかし、健康保険証を持っている事が要件となってしまうので、

仮に手元に健康保険証がない事例は、「中央リテール」が推奨です。

アローと相違、中央リテールは総量規制対象外の支出者金融という

かなり珍しい貸金プロになっています。

融資要件として、東京の渋谷駅の近くにあるオフィスまで来店する必須が

ありますが、査定規格はアローよりも甘いと言われているので、仮に貴方が

ガチでローン問題を落着やりたいなら推奨と言えます。

アローも中央リテールも、市や国から営業許可を得た正式な支出者金融なので、

仮に貴女がガチでお整理貸し出しを心積もりているなら現在直ちに

申込んでみて下さいね。

決着しないローン問題は必ずにないのです!

貴女ならアローや中央リテールを応用して、絶対ローン問題を決着可能な

ようになりますよ!

アローの詳細はこちら!

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

8、アローローン 融資

アローローン 融資

アローローン 融資

消費者金融アローの取扱クレジットやエントリーから査定中身・ローン手段

キャッシングを使用やりたいけど、銀行やアコムやプロミスといった

一流企業支出者金融の査定落ちてしまって困っている方も多々あると考えます。

そのような方が、続いて比較考量するのが中小スケールの支出者金融

プロからのローンです。

ただ、中小の支出者金融は一流企業支出者金融に比較して、あまり名高い

でないので申請するのが心もとないになってしまうと考えます。

ここでは、支出者金融アローとはどんな企業なのかしかも貸し出しの申請手法や

査定やローンメソッドなどについて突き詰めて紹介いたします。

消費者金融アローは名古屋市に本社がある中小支出者金融

愛知県名古屋市に本社がある中小支出者金融のアローは、

中小支出者金融の中では、特に、インターネット(WEBエントリー)での

申請に力を入れています。

アローではフリー計画と呼ばれるキャッシング(フリーキャッシング)と

お整理貸付金の二つのアイテムを供給していますが、利息など普通な

ところは双方とも同じです。

フリー構想のキャッシングは総量規制の対象のカードクレジット

しかも、フリー計画のクレジットは総量規制の対象となっている貸し出しですので、

それにより申込者の年収の3分の1を超える貸付はできません。

支出者金融アローフリークレジットの詳細情報

アイテム名フリー計画(使途自由クレジット)

活用融資限度額200万円使用使途原則自由

貸付利率分15.00%〜19.94%(実質年率)

遅延利率19.94%(実質年率)

償還方式・期間・回数残高スライドリボルビング

契約日より5年60回元利均等返金(1〜120回最大10年以内)

担保・サポート人原則要らない

お整理クレジットはこのキャッシングの使用目的が「貸金プロからの債務借り換え」、

加えて返金方式が「元利均等償還方式」のみとなっているところが異なります。

アローでの使用限度額の上限も200万円(巨大資本支出者金融の使用限度額の

上限は低めに設定されていますし利率も19.0%代とわりと高めに設定されており、

いわゆる「街金」の延長線上にある支出者金融プロです。

アローのエントリーメソッド

申請手段はインターネットとFAX・配送のみアローの申請手段は、

借金もインターネットからの申請を受け付けており査定は最短45分で

即日融資もできるとなっています。

それにFAX以外にもオンラインから不可欠書類を送付する事ができる

となっており、専門フォームも開設するなど、新興会社らしくオンラインでの

取引に力を入れている会社と言えるでしょう。

ついでにエントリーの場合に不可欠な書類は、普通に免許証などの

本人見極め書類のみで問題ないのです。

しかし、給与明細書や源泉徴収票などの収入証明書が必須な時も

ありますので、用心してください。

アローで収入証明が必須な場合アローで収入証明書が必須な時とは、

「アローからの要望借金が50万円以上」「ライバル企業ローン含めて

100万円以上のローン」になる時不可欠となります。

これらの収入証明書類を提供できない方は活用する事ができないので

あらかじめ汲み取るしておきましょう。

特に収入証明についてですが、自営業1年目の方や内職などで確定申告を

行っていない、なお専業主婦など無職であるため収入証明が可能な公的な

書類が下拵えできないという方も使用が断られるので配慮が不可欠です。

アローは独自の査定水準を採用している

アローなどの中小支出者金融は、巨大資本支出者金融や銀行カード貸付金で、

活用者の信用情報に長期の滞納や債務片付けなどの事故情報があり、

借金時の査定に落ちた人をターゲットにしているところもあります。

それ故アローの査定規格は銀行や巨大資本支出者金融とは異なり

独自の規格です。

それにより、一流企業支出者金融や銀行の査定に落ちた方でも十分査定に

通る可能性があり、なかなか審査に通らずに困っているという方に、

おすすめの消費者金融です。

とはいっても、エントリー時に安定した収入がないとアローの

キャッシング査定にはクリアしないので配慮してください。

アローでは査定時にかならず申込者の勤務先に電話連絡をする

在籍見極めを行うアローの査定では、競合企業将補者金融と同じくに

査定時に絶対在籍見定めが行われます。

在籍検証というのは、申込者が勤務していると申告した職場に担当者が

電話をかける事で、実際に申込者がその職場で勤務しているかを

見定めする事です。

電話をする時に個人情報に配慮して個人名を名乗らないという慣習があります。

さらに、申込者の企業が休業で在籍検証が取れないという事例は、

在籍見定めがとれるまで査定は完了できません、それ故、査定時が

延びてしまう事になります。

しかも、アコムやプロミスといった一流企業支出者金融では、正当な訳が

ある時は在籍見極めの電話なしで法人名の入った社会保険証などの

提示で問題ないのですが、アローのケースには、査定時の申込者への

電話連絡は必要です。

理由を言えば、アローは、過去の信用情報での問題よりも直近での

安定した収入が有る事に主眼をおいた査定を行っているためです。

アローでの返金方式と償還テクニック

アローの返金テクニックとして設定されている「元利均等返金」は

住宅ローンなどでももちいられている分割払いの一種です。

月次利率分と元手を均等に返金していく方式でありリボ払いと

差異月次一定額の償還を行う事になります。

その上貸付テクニックも一括での借りた財源を月次繰り返し返金していく

形になると、近頃大注目が出ている「カードクレジット」とが違うという事を

あらかじめ認識しておきましょう。

アローのホームページにて返金のシミュレーションが可能なので融資を

受ける前に一度検証しておきましょう。

その上、返金メソッドは、店頭窓口とアローの指定する銀行口座へ振込する

2つの手段しかないのです。

ATMやインターネットバンキングを活用した返金はできませんので、

用心が不可欠です。

アローはお整理クレジットも取り扱っている

冒頭でも紹介した通りアローではお整理貸付金も取り扱っています。

このお整理クレジットは貸金エキスパートからの債務の借り換え目的のみで

使用ができるで、総量規制で異例と規定されているので年収の3分の1以上

のローンを行う事もできるとなっています。

貸金プロからのローンが対象となるので、クレジットカードの買い物枠や

銀行カードクレジットのローンは対象外となります。

キーポイントとしてクレジットカードのキャッシング枠については対象になる事です。

万が一思い当たらないケース、使用の前にアローに電話して折衝してみましょう。

とはいっても、お整理貸付金については他の銀行系カード貸付金など比べると

利率も高くあまりおすすめできません。

支出者金融アローの良いところ・短所

アローは中小支出者金融の中では滅多にインターネットでの

エントリーに力を入れているカード貸付金法人です。

一方で帰するところ中小支出者金融なのでインターネット返金やコンビニATM

でのローンなど巨大資本支出者金融と同等のサービスを求める事はできない

というのが実情です。

アローの長所は独自の査定スタンダードで申込者を査定している

過去にブラックリスト入りした人でも査定にクリアする見込みがある

エントリー・査定のところで事前に述べましたが、アローの査定水準は

銀行や一流企業支出者金融とは異なり独自の査定スタンダードです。

それ故、銀行や一流企業カード貸し出し企業での査定に落ちてしまっても、

過去に黒やブラックリスト入りしてしまっても現時点で安定した収入があれば

アローの査定には通る事例も多々あるようです。

加えて、査定時も最短45分と中小の支出者金融専門家としては、

わりと短い査定時でしょう。

中小支出者金融でありながら即日融資できるである

アローは中小支出者金融の中でもオンラインでの申込に力を入れており、

専門フォームは言うまでもなくのの事書類提示用のフォームも提供しています。

一流企業支出者金融では自然という事も多々あるのですが、

中小支出者金融ではインターネット申請が扱ってしない支出者金融プロも

滅多にないのでこれは大きな良い面であると言えるでしょう。

これらのサービを満喫させる事によってアローでは、オンラインエントリーからの

即日融資を実現しています。

しかし、混雑するケースなどがあるのでアローでの借金を考慮している事例は

前もってにエントリーしておくといいでしょう。

日本全国への貸付を実施している

アローは、インターネット申請と銀行振り込みに応対する事で、

アローは日本全国への貸付を実施しています。

これもアコムやプロミスなどの巨大資本支出者金融では自然と思われがち

ですが、そこまで財源力がない中小支出者金融では営業地域を

限定している事も多々あるです。

アローは名古屋に本店を置くとはいても、インターネット申込から全国の

カスタマーに反対にの融資を受け付けているのです。

つまり、全国どこからでもアローにエントリーが可能なという事です。

活用限度の上限が低く償還技術が限定されている点が悪い面

一流企業支出者金融や銀行カード貸し出しと比較して活用限度額の上限が低い

アローの使用限度額の上限は200万円です。

中小支出者金融では50万や100万円を上限とする法人もあるので単純に低い

とは言えませんが、巨大資本支出者金融であれば500万円、

高い所だと800万円という企業も多々あるので全て的に見ると低い

限度額であると言えます。

しかもお整理貸し出しも同じくに200万円ですが、こちらも一流企業支出者金融や

銀行カードクレジットと比べると低めであるとしかいえません。

一流企業支出者金融や銀行カード貸し出しと比較して利率が高いアローの利息は

15.00%〜19.94%となっており、申込み後査定結果に基づき判断されます。

一流企業支出者金融では最高利息を18%代で設定している事が多く、

銀行カード貸付金などであれば15%、低利息を売りにしている物であれば

10%以下というのもあります。

他にも利息も活用限度額200万円と一考するとスペシャル高いという訳ではない

のですが、これより安い金融組織も滅多にないのです。

ですから全部的に高めの利息であると言えるでしょう。

返金技術が限定しれている先ほども述べましたがアローでは返金手段として

店頭への持ち込みのほかに、銀行振り込み(アローの口座への振込であれば

ATMを使用できる)などの手法を準備ています。

とはいっても、オンラインからのエントリーに力を入れている一方、

オンラインバンキングなどには応対せず、借金時は銀行振り込みが

主要になるので利便性が低いというしかないのです。

加えて貸付金カードが発行されないために銀行ATMやコンビニATMの使用や

口座振替などの自動引き落としもできませんので配慮が不可欠です

配偶者貸付を行っていない年収の三分の一までしか借りられない総量規制に

おいて、専業主婦のための特例として規定されているのが配偶者貸付ですが、

これは一流企業支出者金融では最初にやっていません。

中小支出者金融の中では取り扱っている会社もあるのですが、

アローでは取り扱っていないので専業主婦への貸付は行っていません。

アローと巨大資本支出者金融との異なる点

アローは中小支出者金融に分類される会社であり、巨大資本支出者金融

とは財源力から営業力まですべてが相違ます。

ですから単純に対比する事自体が少々間違っているのですが、

アローのトレードマークとしてある「オンライン振込」については中小会社の中では

頭一つ飛び出ており、最短45分で査定ができるなど巨大資本支出者金融と

対比しても遜色がない速さを誇っています。

しかも、インターネット申込なども強化されており、スマートフォンやPCから

不可欠書類を送る事が可能なというのもメリットがあるです。

アローの短所としては普通な利率や限度額でしょう。

限度額200万円というのは巨大資本支出者金融ではありえない低さですし、

ほぼ20%と法律ぎりぎりの利率設定も巨大資本では真っ先に見かけませんし、

中小支出者金融でもこれより低い利率設定の会社は滅多にないのです。

このように見ていくと、新興の支出者金融らしくインターネットでの申請に力を

入れているとはいえ元金力があり、信用力も高い一流企業支出者金融と比較して

しまうと利便性に問題があるところがあるかと考えますが、過去の金融事故がきっかけ

で他の支出者金融の査定に通らない時は一度アローに申し込んでみる事を推奨します。

銀行ATM・コンビニATMからの借金を思い巡らすしているのであれば

アコムやプロミスなどの一流企業支出者金融がイチ押し

アローではローンメソッドとして銀行振込融資は使用できますが、

クレジットカードが発行されないため提携先ATMやコンビニATM

などからのローンができません。

貸し出しカードを使ってローンを熟慮している時には、

一流企業支出者金融のアコムやプロミスでのローンをイチ押しいたします。

株式会社アロー

来店不要!WEB申込で24時間受付中!

![]()

9、名古屋で有名な中堅消費者金融アロー

名古屋で有名な中堅消費者金融アロー

名古屋で有名な中堅消費者金融アロー

株式会社アローは名古屋市に所在する中堅支出者金融法人です。

設立は平成12年とわりと新しい企業ですが、日本貸金業協会会員に

算入し、貸金業登録している健全な金融プロです。

「信用・コンプライアンス・責務」の3本の矢をコンセプトとしており、近場では

良質金融プロとして知られています。

評判、口コミから見るアローの良い面

査定はかなり柔軟

査定はかなり柔軟

借り換え貸付金がある査定はかなり柔軟

それでは順番に紹介します。

アローマックスの特色が驚いたことに言っても査定面です。

自己破産などの債務整頓経験者へもちゃんとと査定してくれます。

もちろん、償還力量が無い無職は論外ですが、アルバイトでも良いので「定収」や

ライバル企業借入などの「延滞がない」事が最低要件となりますが、事故歴が

あっても融資される確率が高いのがアローの特色です。

借り換え貸し出しがある第二に借り換え貸付金について紹介します。

借り換え貸し出しとは、いくつか社からの借入を一本化する貸し出しの事を指します。

いくつか社からの借入をまとめる事で、償還日が1回だけとなり手間を

削減する事ができます。

その上、借り換えクレジット総量規制の対象外となり、年収の3分の1を超える

借入があっても、ちゃんとと査定してくれます。

評判、口コミから見るアローの悪いところ

それでは、続いて悪いところについて紹介します。

利息が高い

申請テクニックが限定

在籍検証が不可欠

利息が高いアローの利息は正直高いです。

アローは査定水準をライバル企業よりも柔軟にしているため、高い利息を

設定しないと割に合わない。

事が考慮しられます。

巨大資本支出者金融と対比しても、高い利息が設定されています。

アロー15.0%〜19.94%

アコム3.0%〜18.0%

プロミス4.5%〜17.8%

SMBCモビット3.0%〜18.0%

アイフル4.5%〜18.0%

レイク4.5%〜18.0%

じぶん銀行2.2%〜17.5%

申請メソッドが限定されている

アローのエントリー手段は、インターネット、FAX、配送しか手段がないのです。

ただひとつ、オンライン申請があるのが救いなのですが、・・・

電話、自動契約機、店頭を使えば即日借入もできるですが、どうやら実際直ちに

お金が不可欠な人には向いていないかも知れません。

在籍見定めが必要一流企業ではSMBCモビットがWEB完結なら電話連絡なしで

名高いですが、アローのような中小専門家では在籍見定めは必要です。

中小は、一流企業のような柔軟ではないのです。

中小の支出者金融は、一流企業と異なる点小資本ですので、一人でも返金

できない時の打撃が半端ではないのです。

それ故、勤務先に在籍しているかを見定めする事で、「償還技術」の有る無しを

見極めする性質にあります。

本当は、在籍検証と言っても怖がる不可欠はないのです。

電話を取った同僚に聞かれても「保険の勧誘」とでも言っておけば

支出者金融からの借入だとバレる事はないのです。

評判、口コミから見るアローを使用すべき人

では以上を踏まえた上で、アローを活用すべき人は以下の前提の

いずれかに当てはまる方です

![]() カード貸付金査定に自信がない

カード貸付金査定に自信がない

![]() 借入を整理たい

借入を整理たい

それでは順番に紹介します。

カードクレジット査定に自信がないアローは中小支出者金融の中でも、

かなり借りやすいです。

自己破産や債務片付けを行った人でも、返金キャパシティーを見極めた上で査定します。

それにより一流企業の査定にパスする自信が無い人にとっては、

うってつけの支出者金融です。

借入を整理たいいくつかの借入を一本化やりたい人にもアローがお勧めです。

評判、口コミから見るアローを活用すべきではない人

巨大資本支出者金融の査定に落ちる要素が低い人

専業主婦の人

各種貸し出し(家屋、自動車等)使用予定の人

巨大資本支出者金融の査定に落ちる要素が低い人前述の通り、アローの査定は

かなり柔軟な反面、利率などの前提は良くないのです。

要因は、高い金利分を取らなければ利益が出ないからです。

返金実力が低い人を査定に通す事で、貸し倒れの(お金が返ってこない)

確率が高まるので、高い利率で補う必須があるのです。

それにより中小エキスパートは、一流企業の支出者金融の査定に

クリアしないケースに絞って活用すべきです。

特に「過去に債務片付けを行った」などの落ちる要素が無い限り、

要件の良い巨大資本を使用してください。

そして中小専門家を使用するケースでも、一流企業同じく30日の無利息期間サービス

がある「フタバ」が前提面でイチ押しです。

キャッシングのフタバは柔軟な審査で来店不要

WEB申込で24時間全国お申込み受付中

30日間無利息キャンペーン中

![]()

カードクレジット実質年率

アロー15.0%〜19.94%

フタバ14.959%〜17.950%

専業主婦の人専業主婦の人は、巨大資本、中小に結びつきなく

支出者金融を活用する事ができません。

理由を言えば、支出者金融系は、「総量規制」によって年収の3分の1

までの貸付しかできないからです。

ご本人に収入がなければお金を借りる事ができないのです。

異例的に、配偶者が同意すれば貸付できるな時もあります。

けれども、多くの支出者金融では、専業主婦からのエントリーは

認められていません。

なので、支出者金融ではなく銀行カード貸し出しを選りすぐるようにしてください。

※銀行は支出者金融よりも査定は厳格なです。

債務片付けなどの事故歴がある人は、査定落ちとなります。

信用情報に問題ありの方は、申請しないでください。

各種貸し出し(邸宅、自動車等)使用予定の人

そして、各種クレジット(住処、自動車等)使用予定の人は、中小支出者金融

(巨大資本は問題ないのです。)の使用はお勧めできません。

理由を言えば、査定のときに中小支出者金融の使用歴があると

「お金に困っている人」と見なされ査定に落ちる確率があるからです。

例を挙げると、銀行の住宅ローンセンターに勤務する私の仲間は、信用情報に

「中小支出者金融の履歴」があると、「返金アビリティー」に問題ありとして

査定落ちとしていたようです。

やがて各種貸付金を活用する予定なら借入するなら一流企業をお勧めします。

(ポイント)巨大資本支出者金融の査定クリア率ここまでお読みいただければ、

一流企業の活用が無難だと思われた方も多々あると考えます。

万が一、アルバイトなどの収入があって、信用情報に事故歴が無い方は、

一流企業支出者金融を使用いただきたいです。

アローのキャッシング査定を徹底公開

アローで借入をしようと思ったら、査定申請が必須です。

アローは貸金プロでは中小支出者金融に分類されている金融屋さんで、

一流企業金融エキスパートよりも査定がゆるいといわれていますが、

その一方でちゃんととした査定規格で融資の可否やキャッシング限度額を

決断しています。

申込みを行うアロー活用者に求められているのは、返金スキルと信用情報です。

貸したお金がしっかり帰って来るのかは、年収や勤続期間から決断されており、

中小の街金の時は年収100万円以上かつ勤続期間半年がそのレベルだと

いわれているようです。

信用情報は、クレジットカードの使用履歴や各金融組織の借入履歴を

含めた支出者金融情報がのっており、指定信用情報機構に登録されています。

償還日にも関わらず返さなかった償還遅延や、自己破産などの債務整頓情報など、

金融事故の情報も漏れなく掲載されています。

金融事故を起こして信用情報黒になると、借入限度額が減額される時もありますし、

たとえ中小プロであっても融資限度額どころか、融資自体がNGとなる事もあります。

信用情報に傷をつけないように細心の用心が必須です。

アローが優先しているスタンダードとはアローは20歳から65歳で、

安定収入のある人が活用できるです。

正社員は言うまでもなくの事、契約社員や派遣社員、自営業者や

パート・アルバイトでもエントリーする事ができます。

しかし、パートやアルバイトの時は、健康保険に参加している必須がありますし、

自営業の時には確定申告による収入証明書の提示が不可欠です。

安定収入のない専業主婦のケースには、配偶者に安定収入があれば

申請する事ができますが、配偶者の同意が不可欠となります。

それにより、配偶者に内緒にした借入テクニックはないのです。

アローはスピード査定のため、キャッシング査定にクリアしたというオンライン上での

評判投稿者やアロー使用者からは好評ですので、いざという時に頼れる

キャッシング法人といえるでしょう。

債務片付けした人も査定に通る見込みアリいつも金融黒になってしまった事例には、

お願い通りの借入は面倒に、特に自己破産などの債務整頓をした時には、

闇金融は別としても、どこのキャッシングエキスパートからの借入もきついでしょう。

けれども、アローは独自査定により債務整頓経験者も話し合いできるとうたっています。

アローの事例は過去の金融事故よりも現況から考慮した今後の償還キャパシティーを

優先しているようなので、ライバル企業の新規借金や増額査定に落とされたとしても、

アローでは借入れが可能な事例もあるようです。

もしも査定に自信がない事例には、一度担当者に見定め電話をしてみましょう。

申込や査定、返金技術について気遣いがあるに助言してくれるかと考えますよ。

当然、だからといって絶対査定に通るという趣旨ではないのですが、

初めに折衝がスムーズです。

キャッシングアローのスペック整理

キャッシングアローのポイントは以下のとおりです。

借入計画フリー計画借入クレジット申込メソッド

インターネットFAX配送

使い道多目的(フリー貸し出し)

担保・バックアップ人無用

融資スピード早い

限度額最高200万円

実質年率15.00%〜19.94%

返金方式残高スライドリボルビング(60回・最大5年)

元利均等償還(1?120回・最大10年)

高い限度額を実現するには限度額は最高200万円と多額扱ってしており、

ご自分の年収の3分の1まで借りる事ができます。

限度額の200万円を借りるためには、年収600万円以上あれば

要件を達成できます。

低利率を実現するには実質年率15.00%で借りる秘訣は、100万円の

要望額を設定する事です。

利率分制限法により、100万円を借りた時は、確実に15.00%で

借りる事ができます。

この利率を0.1%でも超える事は必ずにないので心配無用です。

金利分制限法では、10万円未満の融資の上限利息は20.0%としています。

10万円以上100万円未満は18.0%、100万円以上は15.0%となるため、

これを判断基準に設定利率を予見してみるといいでしょう。

償還が心もとないなら返金シミュレーションが有益支出者金融アローの

ホームページでは、返金シミュレーションができるです。

借入要望額実質年率月次の返金額or償還回数これらを入力するだけで

「月々必須な返金値段」や「完済までの決済回数」を手っ取り早くに

調べる事ができます。

俗に確かな借入額は年収の1?2割だと言われていますが、この数値は

まったく当てになりません。

年収の3割借りても問題なく返金可能な人もいれば、1割でも理不尽な人もいるのです。

経済状況は人によって相違ますので、自身の返金計画はシミュレーションを

して自身で決めていくしかないのです。

アローはライバル企業WEBキャッシングと同じように、銀行振込による返金に

扱ってしています。

お店償還、ATM償還にも応対しており、カード貸し出しと同じ感覚で

活用可能なのです。

アロー貸し出しは担保・バックアップ人が要らないなので、もうに借りたい方から

評判があります。

担保・バックアップ人を不可欠とする貸付金の時、これらの査定にも時を要するため、

融資まで数週間必要になる事も少なくないのです。

直ちににお金が不可欠なケースは、担保・サポート人なしでオンライン申請が可能な

WEBキャッシングが最適なのです。

アローのホームページでは、付け足し・増枠のエントリーページも設けているので、

契約後に付け足し融資・増枠が不可欠になったケースもスピーディーです。

窓口に出向いて契約をするのと比較して、申込み手順に要する手間・時は

二分の一以下となります。

スピーディーな融資をお探しなら、査定最短30分のアコムもイチ押しです。

アローでキャッシングする時の個人情報は心配なし?

支出者金融で借金をする事例に、多くの人が気にしている事がらが

個人情報への配慮です。

支出者金融を使用している人の中には、職場はおろか、世帯にもローンを

内緒にしている人が数多くいらっしゃいますので、どこまで個人情報に

配慮してくれるのかは気に掛かるところです。

巨大資本支出者金融のケースには、例を挙げると発送物が届かない

ウェブ明細で償還額や残高見定めが可能なようになっていたり、全国各所に

据え付けされている無人契約機においては、誰かが活用している間に他の人が

入って鉢合わせしないように、使用中にはドアがオートロックされる仕組みに

なっています。

さらに、支出者金融でただひとつクレジットカードを発行しているアコムの

ACマスターカードは、一般のクレジットカードとほぼ同じような意匠のため、

支出者金融が発行しているクレジットカードという分別がつきにくくなっています。

このように、ローンをしている事を、周囲にバレないように色々な配慮が施されている

のですが、アローのケースは如何になのでしょうか?在籍見定めは個人名だから

心配無用アローも使用者の個人情報にはきめ細やかな配慮をしてくれています。

例を挙げると、申込者が記載した勤務先に実際に働いているかの検証をする

在籍見定めの電話ひとつ取ってみても、支出者金融の在籍検証だと

分からないように見定め電話を入れてくれます。

具体的にはアローとは名乗らず、個人名でかけています。

本人がでたとしても、アローとは名乗らずに、確実に本人であるという見定めが

とれてからアローである事を名乗るほどの徹底ぶりですので、たとえ職場に

検証電話をかけられたとしても同僚にバレる懸念事項はなさそうです。

ところで在籍見定めの電話は、その勤務先で実際に働いているかの裏を取る

ためにかけているため、万一申込者本人が電話にでれなかったとしても

問題はないのです。

そこまでしても悩ましいな人は前もって対策がイチ押ししかしながら、職場に電話を

かけられて、どこかに拍子で支出者金融からの借入である事を同僚に知られる

のではないかという気がかりをする人もいらっしゃるかも知れません。

ケースによっては、支出者金融に詳しい同僚がいて、在籍検証の様子で

何となく借金をしているなと気づかれる事もあり得ない話ではないでしょう。

言うまでもなく、支出者金融から借入する事が悪い事ではないのですから、

普通回りの人にバレても問題はないのでしょうが、単純に照れくさいという訳で

バレたくない人があらかたです。

もしも、在籍見定めの電話が必然的に気がかりなのであれば、クレジットカード

の在籍検証がかかってくるというふうに同僚に伝えておきましょう。

実のところ、クレジットカードにエントリーをした時にも在籍見極めの

電話は入りますので、見定め電話がより自然体となるでしょう。

アローキャッシングを急いでいる人への虎の巻

普通、中小プロから借金をする人は、その前に巨大資本支出者金融の

借入に申し込んでいるパターンが多々あるかと考えます。

より好条件の一流企業支出者金融の査定に落ちた事によって、第二に中小プロに

申請するという順番が定石ですが、その時は急ぎで融資を求めている人が

より多くなります。

理由を言えば、一流企業へのエントリーや査定結果を聞いてから、次の行動に移るため、

必然的に一流企業に申し込んだ分だけタイムロスがでてしまいます。

そもそも急いでいたので一流企業の即日査定を頼りにしていた人であれば、

なおひっ迫した状況となるでしょう。

ただし、アローの査定時は最短45分とスピード扱ってですので、

たとえ急ぎだったとしても心配無用です。

では、アローで最速融資を受けるにはどういった事に気を付ければ良いのでしょうか?

最短で借りる技術と流れを紹介アローのキャッシングは配送やFAXでもできますが、

最短で使用するためにはオンラインから申込みを行います。

オンラインの事例24時申請受付ができるですが、査定の結果は電話かメールで

きっちりと届きますので心配無用して活用する事ができるです。

わざわざストアへ行く不可欠がないという余裕さもありますので、

どうぞオンライン申込を応用しましょう。

とはいっても、融資されるお金は銀行に入金される振込キャッシングなので、

銀行の営業時から逆算して、なるべく午前中に申し込んでおくと

即日応対できるとなります。

やり方としては、「オンライン申請」→「中身検証電話」→「査定結果(最短45分)」

→「銀行振込(最短1時)」となり、アッという間に融資を受けられる事もあります。

オンライン申込はPCだけでなく、iPhoneからも活用できますので、もしも急ぎで融資を

お願いする事例には、どんなときでもどこでもエントリーする事ができるです。

これなら巨大資本支出者金融の査定が落ちたとしても心配無用ですね。

不可欠書類は前もって仕込みしておくとスムーズアローの必須書類は

運転免許証や健康保険証、パスポートなどの本人見定め書類が不可欠です。

そして、アローで50万円以上の借入を行う時や、ライバル企業借入と組み合わせて

100万円を超える借金を行う時には、収入証明書が必須となります。

ほかにも振込キャッシング用の銀行通帳やキャッシュカード、勤務先の情報が

分かるものを前もって支度しておくと、査定がより一層スムーズとなります。

査定は最短30分、即日借入できる借換貸し出し

(正式名称:貸金業法に基づく借換貸付金)は、競合企業からの借入金の

一本化に役立つ整理クレジットです。

競合企業のキャッシング、カードクレジットを一本化する事で、

決済を明瞭化する事ができます。

決済に困っている方の多くは、借入先が多すぎる性質があります。

3件以上は自然で、痛むようにから貸付金を使用している方だと、

7社以上から借りている方も少なくないのです。

その頃は巨大資本支出者金融企業の利息も高く、27%超といった

超高金利がまかり通っていました。

そのご時世のクレジットを活用している方は、直近でも完済できず

決済続けている事例が多々あるのです。

アローの借換貸付金の実質年率は15.00%〜19.94%で、

利率分制限法に基づく利率設定となっています。

お整理の長所は、低利率貸し出しに乗り換えて支払額を減らすだけではないのです。

最近のクレジットは全般的に低利率化しており、乗り換えによる利率引き下げ

成果は弱くなっています。

銀行と支出者金融の利息差を見ても、大きな差はないのが現況です。

貸付金を一本化する最上の良いところは、借入先を減らす事にあります。

借入先が多くなるほど、各貸し出しの借入・返金状況を理解しにくくなります。

どの貸付金を優先的に償還するべきか決断に迷う事もあるでしょう。

そのようなケースは、一本化して1社にまとめれば、入金はぐっと楽になります。

1社の償還に集中可能なので、月次の返金シミュレーションも楽になるでしょう。

加えていくつか社に返金する骨が折れるも落着するので、時間のない方ほど

一本化する良いところは大きいのです。

アローの借換貸付金は、元利均等方式による1?120回(最大10年)の

償還に応対しています。

折衝をした上で、理不尽のない償還計画を助言してくれます。

フリー貸し出しやキャッシングといったアイテムは無数にありますが、

借り換えに扱ってしているアイテムは多くはないのです。

アイテム要旨を見ると、使い道不問(とはいっても、借り換え元金は除く)などと

記載されている事が多々あるのです。

用法不問の意味合いは、支出に関しては問わないという事です。

暮らし費、旅費、クルマの修理代などは支出に属するため、問題なく

借りる事ができますが、ライバル企業の借入金の一本化は支出には属しません。

それ故、借り換えに応対できないというわけです。

アローの借換クレジットは、オンラインでエントリーが可能なと評判で口コミです。

オンライン契約の長所は、申請から融資までスピーディーな事、

申込者の情報が外部に漏れにくい事です。

貸し出しの活用は予想以上に人にバレやすいのですが、この多くは

自らにきっかけがあるのです。

人通りの多々ある有人・無人ショップに何度も出入りしていれば、

知り合いに見られてしまう事もあるでしょう。

個人情報を厳守やりたい方ほど、オンライン契約を使用する長所は

大きいのです。

貸付金の一本化はなぜ借換貸し出しが有利なのか

ライバル企業借入金の一本化に機能面で優れたキャッシングもあります。

借り換えに使えないクレジットの時、使いどころ不問(借り換えは除く)などと

記載されていますが、借り換えに関連する記載がないケースは一本化に

重宝すると心積もりていいでしょう。

とはいっても、借換クレジットと比較して不利なところもあるのです。

貸金業法上の総量規制の対象となります。

これによって年収の3分の1までしか借入れできませんクレジット一本化を

考慮している方の多くは、すでに総量規制の範囲を超えて融資を受けています。

ライバル企業借入額・件数が多々あるため一本化しようと思っても、

総量規制によりできないのです。

特に痛むようにからクレジットを使用している方のケース、総量規制の制定前から

借りている事が多く、年収と同額の借入金を抱えている方も少なくないのです。

こうした方がクレジットの一本化をするためには、総量規制の対象外である

アイテムをピックアップする必須があります。

アローではフリークレジットと借換貸付金の2種類を提供しており、総量規制の

対象外となるのは後者の借換貸し出しです。

前者は一般支出用の貸し出しなので、年収の3分の1までしか借りられません。

直近では25.0%、28.0%といった超高金利の貸し出しは影響しませんが、

一本化する事で借入先を減らす良いところは望みできます。

1社に反対に集中的に返金する事で、完済までの期間を凝縮して金利分を

減らす影響が望み可能なのです。

貸し出しの償還で大事なのは、いかに利率分を減らしていくかです。

月の負担低減に着目した借り方は挫折しやすいので用心しましょう。

月の償還額が小さいほど返金期間は長期化し、より多くの金利分が

現れてするからです。

元手割り当て額に着目して償還しましょう

キャッシングの償還で必須なのは、元本割り当て額に着目する事です。

月次どんだけ償還したかではなく、どれだけ元本を減らしたかが必須なのです。

利率分分だけ命懸けに入金をしても、永久に完済する事はできません。

借入残高と金利分のいずれもを減らしていく不可欠があるのです。

それによりにも、月次1回は返金シミュレーションを行うべきでしょう。

どれだけ元手が減っているのか見定めするだけでいいのです。

元手の減り具合を見れば、完済までどの程度の期間が必要になるのか予見できます。

長期を要するようであれば、月次の償還額を増やす対策が必須でしょう。

短期間で完済する秘訣は、必須額だけ借りる事です。

自身の銀行預金口座のお金を引き出すような感覚になっていたら配慮が不可欠です。

いつも借りたお金である事を意識し、短期完済を心がけてください。

利率分をセーブする要点は、低利率クレジットを活用する事、借りる代金を

なるべく少なくする事、短期間で完済する事です。

この3つの秘訣を意識して借りれば、借りすぎの不安はないでしょう。

理不尽なく償還可能なメソッドは、返金回数を1?3回に抑えておくものです。

1〜3回で完済可能なプライスを想定して借りれば、借りすぎを防げるのです。

あるべき姿は1回で完済する事ですが、多くても3回で完済すると決めておけば、

債務超過には嵌りません。

多額の融資を受けてから、コツコツ償還していくのは大変な事です。

キャッシングの正しい使い方は、「わずか借りて直ちにに返す」事なのです。

アイテムあらましのページを見ると、利息は年利表記となっていますが、

実のところは日割で金利分が生じてしています。

借りて30日後に返金するよりも、10日後に返金したほうが利率分は

少なくなるのです。

借入期間を3分の1に短縮すれば、利率分も3分の1になります。

あるべき姿的なキャッシングの借り方は、「次の月給日(ボーナス)まで借りる」

という手法です。

キャッシングという名称の前は、サラ金という呼び名が一般的でした。

サラリーマン金融というニュアンスであり、サラリー(給与日)までの金欠を

決着するアイテムとして誕生したのがはじまりです。

公式サイト→≪独自審査で来店不要!≫株式会社アローのWEBキャッシング!

過去に自己破産・債務整理された方もまずはご相談下さい。(要審査)

![]()

![]()